Sebagai Perusahaan Pemeringkat Efek, PT Kredit Rating Indonesia (KRI) wajib mengacu pada Peraturan Otoritas Jasa Keuangan (POJK) dalam melakukan kegiatan operasionalnya.

KRI menerapkan kebijakan publikasi yang meliputi hasil pemeringkatan, metodologi pemeringkatan, sector review, dan hal lain yang wajib dipublikasi sebagaimana diatur dalam POJK.

Publikasi hasil pemeringkatan mencakup hasil Pemeringkatan atas Perusahaan (Company Rating) yang sudah disetujui oleh klien melalui surat persetujuan publikasi, peringkat atas penerbitan Surat Utang (Debt issuance Rating) baik untuk penerbitan surat utang baru maupun peringkat hasil pemantauan tahunan (penegasan, penurunan, maupun peningkatan peringkat). Selain itu peringkat hasil pemantauan khusus (special review) terhadap outlook sektor industri tertentu maupun peringkat perusahaan dan surat utang (penegasan, penurunan, maupun peningkatan peringkat) juga dipublikasikan melalui situs KRI.

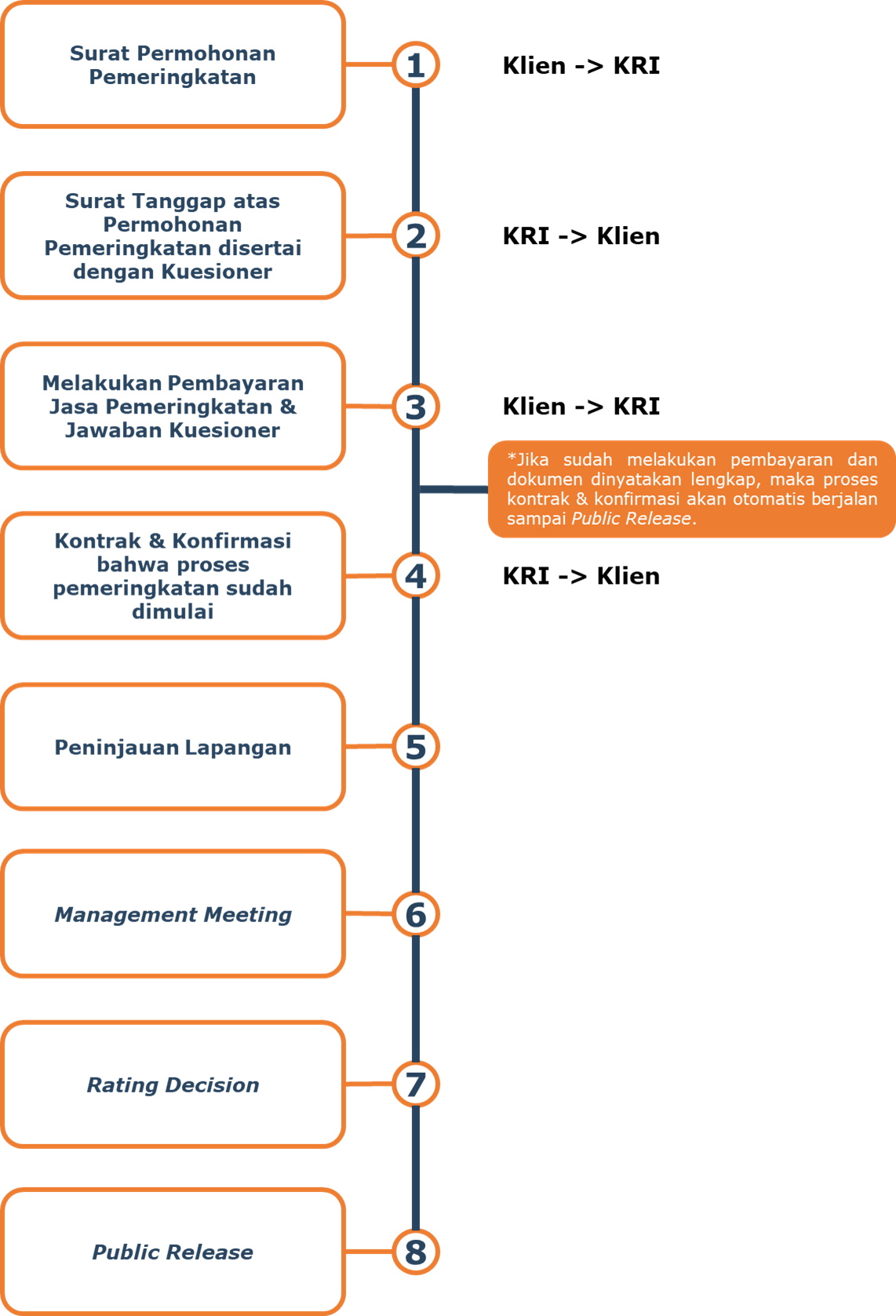

Setelah hasil pemeringkatan akhir diperoleh sebagai hasil dari Rapat Komite Pemeringkatan, KRI menginformasikannya kepada klien khususnya terkait pemeringkatan atas perusahaan dan pemeringkatan awal (perdana) atas surat utang dalam bentuk sertifikat pemeringkatan serta draft awal publikasi. Selanjutnya, setelah klien memberikan validasi atas informasi yang akan dipublikasi dan menandatangani surat persetujuan publikasi, maka KRI mempublikasikan hasil pemeringkatan dimaksud melalui situs KRI www.kreditratingindonesia.com.

Sebagaimana diatur dalam POJK No. 24/POJK.04/2021, KRI juga mempublikasikan Metodologi Pemeringkatan yang digunakan dalam proses pemeringkatan terhadap perusahaan maupun surat utang, termasuk bila ada perubahan yang dihasilkan dari proses kaji ulang.

KRI juga melakukan publikasi lain yang mendukung proses pemeringkatan dalam bentuk Sector Review secara berkala yang dibuat oleh para analis.

Informasi lain yang bersifat umum dan kejadian-kejadian penting yang terjadi di KRI juga disajikan dalam situs KRI www.kreditratingindonesia.com.